Брачный договор: как составить в 2026 году, что прописать про имущество, ипотеку, бизнес и долги

Материал подготовлен на основе семейной практики LLV Legal, судебной практики Санкт-Петербург и правовых позиций Верховный Суд РФ, а также опыта управляющего партнёра Лихониной Лидии Владимировны. Информация актуальна по состоянию на февраль 2026 года

Мы готовим брачные договоры под конкретные риски: ипотека, бизнес, доли в ООО, кредиты, вложения в ремонт, помощь родителей, крупные покупки и «план Б» на случай продажи/рефинансирования/реорганизации.

Брачный договор: как составить в 2026 году, что прописать про имущество, ипотеку, бизнес и долги

Автор:LLV LegalПрактика: семейное право • защита активов • переговоры География: Санкт-Петербург и Ленинградская область Обновлено:Время чтения: ~12–15 минут

Оглавление

1. Брачный договор простыми словами

Брачный договор — это соглашение супругов (или будущих супругов), которое заранее задаёт правила:

что является личным имуществом, что — общим, в каких долях делится,

кто несёт долговую нагрузку, и какие компенсации/порядок расчётов применяются при прекращении брака.

В здоровой логике брачный договор — это не «про недоверие», а про управляемость.

Он особенно полезен, когда активы и обязательства сложнее, чем «квартира + машина».

Практика показывает: чем точнее вы описываете активы, долги и правила, тем меньше «серых зон» для конфликта.

1.1 Когда заключают: до брака / в браке

До брака — подписывают будущие супруги; действует с даты регистрации брака.

В браке — можно менять режим имущества и правила «здесь и сейчас», не дожидаясь конфликта.

1.2 Зачем нужен: 9 практических задач

зафиксировать личное имущество и целевую помощь родителей;

описать ипотеку: кто платит, как компенсируется взнос и платежи;

защитить бизнес: доли, дивиденды, инвестиции, займы в компанию;

разделить долговые риски и правила компенсаций;

установить доли по конкретным активам;

описать ремонт/улучшения: что считается вложением и как компенсируется;

урегулировать накопления, счета, инвестиции, крупные покупки;

уменьшить риск споров о составе имущества;

снизить вероятность суда или сделать результат предсказуемым.

2. Закон и правила: форма, ограничения, риски

Брачный договор регулируется Семейным кодексом РФ (ст. 40–44) и связанными нормами о режиме имущества супругов.

Для него обязательна нотариальная форма.

2.1 Нотариальная форма: что даёт и чего не даёт

Нотариальное удостоверение означает, что сделка оформлена в требуемой форме и нотариус удостоверил волю сторон.

Но типовой текст может быть слишком общим, не исполнимым или уязвимым.

2.2 Что нельзя включать

Нельзя превращать брачный договор в «контракт про отношения»: условия про детей, личные обязанности, «штрафы за поведение»

обычно не являются предметом брачного договора. Также недопустимы условия, ограничивающие право на суд

или ставящие супруга в крайне неблагоприятное положение.

2.3 Когда договор оспаривают

Договор становится уязвимым, если содержит запретные условия, создаёт резкий дисбаланс,

написан двусмысленно или игнорирует ипотеку/маткапитал/реестровые и корпоративные ограничения.

3. Модели брачного договора (как выбрать)

3.1 Раздельный режим

Подходит, когда у супругов разные активы/доходы, есть бизнес или имущество «из прошлого», помощь родителей, инвестиции,

и нужно максимально разграничить собственность.

3.2 Долевой режим

Подходит, когда вклад супругов разный и это важно фиксировать: один платит ипотеку, другой вкладывается в ремонт,

или один вносит крупный первоначальный взнос, а второй — регулярные платежи.

3.3 Смешанная модель

Практичный вариант: разные правила для разных категорий активов. Например: недвижимость — доли/компенсации,

бизнес — личный режим одного супруга, накопления — в пропорции, кредиты — по целям.

4. Что прописать: имущество, ипотека, долги, бизнес, расходы

4.1 Недвижимость

Для недвижимости описывают: кому принадлежит объект, доли, как учитывается первоначальный взнос,

ремонт, кто и в какие сроки выплачивает компенсацию, что происходит при продаже или рефинансировании.

4.2 Ипотека и маткапитал

Ипотека = банк и залог. Условия должны быть исполнимыми. Маткапитал добавляет обязательства по долям детям — их нельзя «убрать» договором,

нужна корректная юридическая связка.

4.3 Кредиты и долги

Важна цель кредита и фактическое использование средств. Договор помогает закрепить правила расчётов между супругами,

но банк живёт по кредитному договору.

4.4 Бизнес и доли в ООО

Нужно учитывать уставные ограничения, действительную стоимость доли, дивиденды, инвестиции, займы компании.

Часто эффективнее закрепить режим личного имущества и понятные компенсации.

4.5 Счета, накопления, инвестиции

Можно закрепить режим средств на счетах, распределение накоплений и инвестиционных доходов, порядок компенсаций при вложениях.

4.6 Крупные покупки и согласование сделок

Рабочий формат — порог (например, «свыше N рублей») и процедура согласования, плюс последствия нарушения

(компенсации/правила распределения).

5. Почему договор должен готовить юрист (а не типовая форма)

5.1 Нотариус удостоверяет — юрист проектирует

Нотариус удостоверяет сделку и волю сторон. Юрист строит конструкцию под ваши риски, чтобы условия были определёнными,

исполнимыми и устойчивыми к конфликту.

5.2 15 типовых «дыр» шаблонов

общие формулировки без перечней активов;

нет логики по ипотеке: взнос, платежи, досрочное погашение, рефинансирование;

неучтённый маткапитал и обязательства по долям детям;

нет правил по ремонту и улучшениям;

долги описаны абстрактно;

бизнес не учтён с корпоративной реальностью;

двусмысленные термины без режима;

нет порядка оценки и расчёта компенсаций;

нет сроков и способа оплаты;

условия не совместимы с регистрацией в Росреестре/банком;

запретные условия (личные обязанности/дети/штрафы);

резкий дисбаланс — риск оспаривания;

нет «плана Б» при продаже/изменении активов;

нет защиты от манипуляций по источникам средств;

нет понятной процедуры подтверждения вложений.

5.3 Как сделать договор устойчивым к оспариванию

Устойчивость = законность + определённость + разумный баланс.

Мы достигаем этого через понятные определения, ясные механизмы компенсаций, исполнимость (банк/реестр/корпоративные ограничения)

и аккуратную симметрию условий.

5.4 Ошибки «нотариальных шаблонов»: как пишут в форме → почему это опасно → как правильно

Нотариальные формы часто построены так, чтобы «в среднем» подходить всем. Но реальные кейсы почти всегда сложнее:

ипотека, помощь родителей, вложения в ремонт, бизнес, кредиты, инвестиции, маткапитал.

Ниже — типовые формулировки, которые выглядят нормально, но часто не дают защиты.

Ошибка №1. «Всё имущество, зарегистрированное на супруга, — его личное»

Почему опасно: регистрация ≠ правовой режим. Возникают споры об источниках средств и вложениях.

Как правильно: фиксировать режим по категориям + механизмы компенсаций + подтверждение источников.

Ошибка №2. «Квартира остаётся супругу» (без ипотеки/алгоритма)

Почему опасно: без правил по банку, платежам, компенсациям условие может стать неисполнимым.

Как правильно: доли/компенсация/сроки/источник выплат + «план Б» (например, продажа и распределение).

Ошибка №3. «Кредиты каждого — личные»

Почему опасно: банк не меняет условия из-за брачного договора; важна цель кредита и выгода.

Как правильно: отделять отношения с банком и внутренние расчёты: кто несёт расходы и как компенсируется.

Ошибка №4. «Ремонт не учитывается»

Почему опасно: вложения «сгорают» и превращаются в спор на оценках и доказательствах.

Как правильно: описать, что считается вложением, как подтверждается и как рассчитывается компенсация.

Ошибка №5. «Бизнес не делится» (одной строкой)

Почему опасно: не учтены доли, дивиденды, займы, инвестиции и корпоративные ограничения.

Как правильно: режим долей + правила по вложениям/компенсациям/дивидендам/оценке.

Ошибка №6. «Отказ от прав на всё»

Почему опасно: риск «крайне неблагоприятного положения» и повышенная вероятность оспаривания.

Как правильно: баланс: компенсации/понятные доли/минимальная защита (например, жильё или «пакет безопасности»).

Есть проект от нотариуса или «шаблон из интернета»?

Мы сделаем юридический аудит: найдём уязвимости, перепишем спорные блоки и подготовим финальную редакцию так,

чтобы договор учитывал ипотеку/долги/бизнес/вложения и оставался исполнимым.

Чаще всего «спасение» проекта занимает меньше времени, чем его переподписание после конфликта.

5.5 Мини-калькулятор компенсации вложений: как считать по-честному (и так, чтобы это работало в споре)

Один из самых болезненных вопросов — как учитывать вложения (взнос, платежи по ипотеке, ремонт, техника,

инвестиции в бизнес). Ниже — модель, которую можно закрепить в договоре.

Формула: вложения × 1.1–1.3 = компенсация. Подходит для дорогого ремонта без экспертиз.

Вариант C. «По оценке»

Формула: (стоимость после − стоимость до) × доля вложившегося. Подходит для капитальных улучшений.

Шаг 4. Сделайте формулу исполнимой

Срок: N дней после расторжения брака/продажи объекта.

Способ: перевод/частями по графику/наличные с распиской.

Подтверждение: выписки, чеки, договоры, акты.

План Б: если компенсация не выплачена — продажа объекта и распределение по формуле.

5.6 «Красные флаги»: когда брачный договор нужен срочно

ипотека есть/планируется, а взнос вносит один супруг;

родители помогают деньгами/имуществом — важно отделить целевую помощь;

у одного супруга бизнес/доли/инвестиции;

есть кредиты, поручительства, займы;

планируются крупные покупки;

раздельный бюджет и нужна прозрачность правил;

есть маткапитал или планируется его использование;

есть «сложные активы»: доли, сделки с родственниками, имущество на третьих лиц.

Если совпадает хотя бы 2–3 пункта — брачный договор почти всегда выгоднее, чем «разбираться потом».

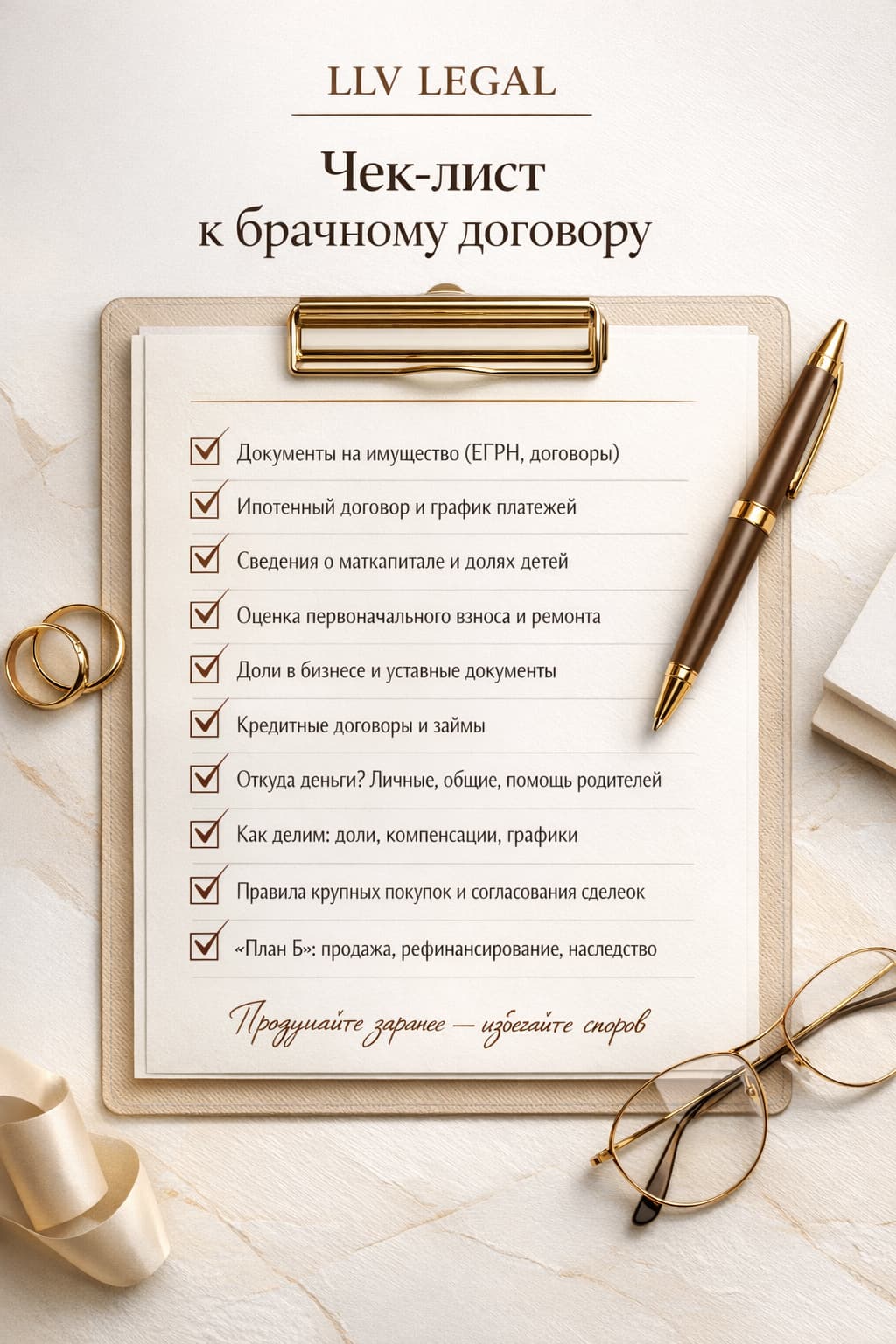

6. Чек-лист документов и вопросов перед подписанием

6.1 Документы (минимум)

паспорта сторон;

свидетельство о браке (если договор заключают в браке);

документы по недвижимости (ЕГРН/договоры/акты);

ипотечные и кредитные договоры, графики платежей;

сведения о бизнесе (доли/устав при необходимости);

данные о маткапитале и выделении долей детям (если применимо).

6.2 Вопросы, которые нужно решить заранее

какие активы считаем личными и почему (источник средств);

как учитываем взносы, ремонт и улучшения;

как распределяем долги и кредитные риски;

что делаем при продаже имущества или рефинансировании;

как защищаем бизнес и инвестиции;

нужны ли правила для крупных покупок и накоплений.

7. Словарь терминов: «по-человечески»

Брачный договор

Нотариально удостоверенное соглашение супругов о правилах владения имуществом и распределения имущественных обязанностей.

Режим имущества

Правила, по которым имущество считается общим, личным или долевым.

Компенсация

Денежная выплата вместо «раздела вещи» (например, автомобиля или доли в бизнесе).

Исполнимость

Возможность реально выполнить условия с учётом банка, регистрации права и корпоративных ограничений.

Крайне неблагоприятное положение

Сильный перекос условий, повышающий риск оспаривания договора.

8. Стоимость подготовки брачного договора

Консультация — 7 000 ₽

Подготовка брачного договора (стандарт) — от 25 000 ₽

Ипотека/несколько объектов — от 35 000 ₽

Бизнес/доли/инвестиции — от 45 000 ₽

Сложные кейсы — индивидуально

Нотариальные тарифы и технические услуги нотариуса оплачиваются отдельно.

9. Пример из практики

В кейсе с ипотекой и бизнесом один супруг делал крупный первоначальный взнос, второй — регулярные платежи и ремонт.

Мы закрепили смешанную модель: правила по недвижимости (включая компенсации и «план Б» на рефинансирование),

а бизнес оставили в личном режиме с механизмом компенсации при вложениях второй стороны.

10. Часто задаваемые вопросы

Можно ли заключить брачный договор уже после свадьбы?

Да. В браке договор может изменить режим имущества и правила распределения обязательств.

Если договор нотариальный — его точно нельзя оспорить?

Оспорить можно любую сделку при наличии оснований. Нотариальная форма важна, но устойчивость даёт законность, определённость и баланс условий.

Можно ли брачным договором определить, с кем будут дети?

Нет. Брачный договор регулирует имущественные вопросы. Вопросы о детях решаются иными инструментами.

Можно ли защитить бизнес брачным договором?

Да, но нужно учитывать корпоративные ограничения и экономику: доли, дивиденды, займы, инвестиции. Часто эффективнее — режим личного имущества и компенсации.

Почему не достаточно «типового шаблона» у нотариуса?

Потому что типовой текст редко учитывает ипотеку, маткапитал, вложения в ремонт, бизнес и кредиты. Нотариус удостоверяет, а юрист проектирует.

11. Выводы и следующий шаг

Брачный договор — инструмент управляемости: он помогает заранее определить правила по имуществу, ипотеке, долгам и бизнесу,

снизить вероятность конфликтов и сохранить активы. Максимальную ценность он даёт, когда написан под вашу ситуацию,

а не «по универсальной форме».

Оставьте заявку на консультацию или задайте интересующий вас вопрос — мы подскажем возможные варианты решения.